历史经验表明,出人意料的看涨行情是有可能的。

标普500指数公布了自理查德·尼克松(Richard Nixon)总统任期以来最糟糕的上半年表现,许多投资者担心该指数尚未触底。

2022年上半年,由于高通胀预期和美联储的鹰派政策,广受关注的大盘股指数暴跌了20.6% 。美联储的加息计划可能会将美国经济推入衰退。道琼斯市场数据显示,上一次标普500指数在上半年跌幅如此之大是在1970年。

投资者情绪也随着股价下跌,许多市场分析师预计标普500指数还会进一步下跌。自二战以来的12个熊市(不包括当前的熊市),从市场高峰到低谷平均持续了10个月,平均跌幅为34% 。如果当前的熊市也遵循这种模式,它要跌到10月份才会触底。

即便如此,复苏的来临往往是戏剧性的,当投资者最为悲观时,市场却往往表现最好。

找不到避难所的全市场普跌

标普500指数今年迄今为止下跌了20.6% ,在有记录以来的上半年表现中排名倒数第四,仅次于1932年、1962年和1970年,当年分别下跌了45.4% 、23.5% 和21.0% 。

股市其它板块受到的冲击更大。小盘股基准指数罗素2000指数今年迄今已下跌24% ,为1984年创立以来最糟糕的上半年。这一跌幅比以往的纪录要大得多——2020年上半年,由于疫情冲击这一跌幅为14% ; 2008年上半年,由于全球金融危机这一跌幅为10% 。

与此同时,以科技为主的纳斯达克综合指数今年迄今已经下跌了29.5% ,也是自1971年创立以来最糟糕的上半年。2002年上半年,在互联网泡沫破灭的高峰期纳指下跌了25% ; 1973年上半年,在美国停止兑换黄金并经历了长时间的通货膨胀之后,纳指下跌了24% 。

科技公司正在经历一次异常陡峭的跳水,但在股市中几乎没有任何避难所。对经济衰退的担忧已将11个行业中的10个行业推入了“红色区域”,其中非必需消费品和通信服务行业首当其冲,人们在需要勒紧裤腰带时往往首先削减这些行业的支出。标普500指数中的非必需消费品类股下跌了33% ,而通信服务类股则下跌了30% 。

在油价飙升的推动下,能源类股票是今年上半年唯一上涨的股票,但自从6月份以来,就连能源类股票也失去了上涨势头。尽管能源公司今天仍然获得创纪录的利润,但交易员们非常清楚,经济衰退将拉低需求,抑制油价,并减少他们的收益。标普500指数能源板块在过去三周里下跌了22% ,但仍比年初高出28% 。

尽管过去两周整体市场表现较好,但许多人担心,今年下半年情况可能会变得更糟。

根据美国个人投资者协会(American Association of Personal Investors)的每周情绪调查,截至上周,59%的投资者看空未来6个月的市场走势,只有18%的投资者看多。这一看空比例是该调查自1987年开始以来的第六高水平。在6月初,只有37%的人看跌,而32%的人仍然看多。

对市场走低的担忧,主要是由于市场预期未来几个月企业收益将走弱。美国银行(Bank of America)6月份的全球基金经理调查显示,72% 的投资者预计未来12个月全球利润将恶化,较5月份上升6个百分点,达到2008年9月以来的最高水平。投资者希望企业“谨慎行事”,加强资产负债表,而不是增加资本支出或进行股票回购。

摩根士丹利(Morgan Stanley)首席美国股票策略师麦克·威尔逊(Mike Wilson)在上周写道: “在经济衰退到来或者衰退风险消除之前,熊市不会结束”。威尔逊认为,全面衰退可能会将标普500指数推至接近2900点的底部,比当前水平还要低上23% 。

其他华尔街巨头也有类似的预期。高盛(GoldmanSachs)策略师表示,目前股价只是反映了温和的经济衰退,因此市场预期可能还会进一步恶化。美国银行(Bank of America)表示,在最坏的情境下,标普500指数可能将触底跌到3000点。

在糟糕的上半年后,下半年会如何?

尽管历史只能提供一个粗略指引,但那些在上半年即将结束之际展望年底的投资者们可能能够对未来心存希望。

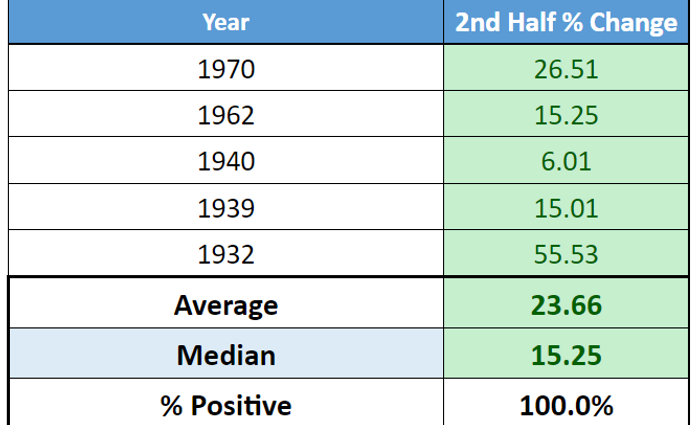

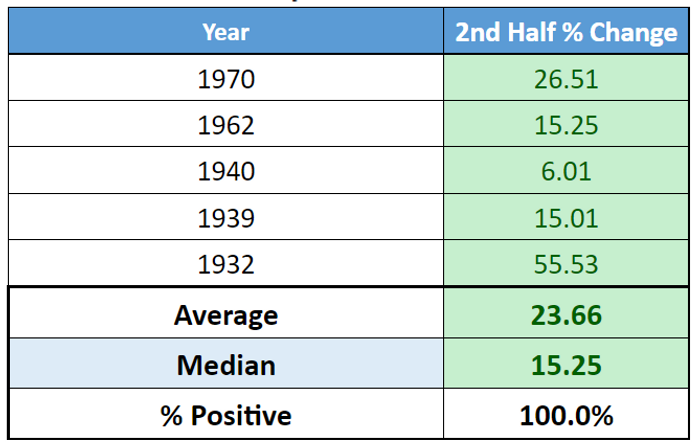

标普500指数相比6月16日创下的2022年最低点3666.77点已经反弹了大约4%。道琼斯市场数据汇编的数据显示,标普500指数在上半年下跌15%或以上幅度后下半年都会反弹。然而,这样的例子样本量很小,追溯到1932年也总共只有5次(见下表)。

标普500指数在上半年下跌15%或更大幅度之后下半年的表现

标普500指数在上述每个例子中都有所上涨,平均涨幅为23.66%,中位涨幅为15.25%。

然而,投资者也可能希望关注熊市的指标,尤其是围绕美联储激进的紧缩议程是否会让经济陷入衰退的猜测。

事实上,富国银行投资研究所的一项分析发现,伴随着衰退而来的熊市平均持续20个月,平均回报为-37.8%。没有经济衰退的熊市则平均持续6个月,几乎已经是当前熊市的长度,平均回报率为-28.9%。综合来看,熊市平均持续16个月,平均回报率-35.1%。

其他主要股指也即将录得历史性的上半年跌幅。截至周三,道琼斯工业平均指数(DJIA)下跌了14.6%,这将是自2008年以来最大的上半年跌幅。

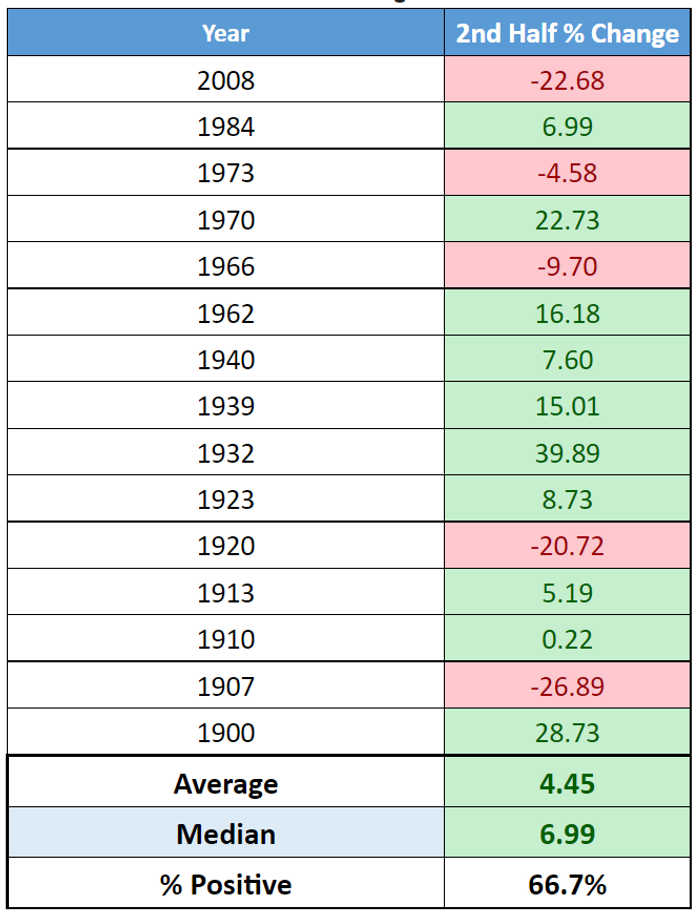

下表所示,蓝筹股在上半年下跌10%或更大幅度后下半年的表现起伏不定。最近一次例子发生在2008年金融危机最严重的时候,道琼斯指数在那年的下半年又下跌了22.68%。

在这15个例子中,道琼斯指数在下半年三分之二的时间里反弹,下半年平均上涨幅度4.45%,中位数涨幅略低于7%。

道琼斯指数在上半年下跌10%或更大幅度之后下半年的表现

不过要当心,金融市场对2022年下半年通货膨胀与美联储加息抗衡的风险还毫无准备。

截至周二收盘,以科技股为主的纳斯达克综合指数下跌-0.03%,今年迄今为止已经下跌了28.6%,但通过道琼斯市场数据回顾,当上半年该指数下跌了至少20%时,接下来一般很少会继续下跌。

只有在2002年和1973年这两年,纳斯达克指数上半年跌了20%以后,在当年余下时间里还会继续下跌,在这两年中的下半年纳指都下跌了8.7%左右。

也许是时候乐观一些了

如果说这些黯淡预期背后还有一线希望的话,那么值得注意的是,投资者情绪往往是一个反向指标。从历史上看,异常悲观的情绪ーー表明恐惧和谨慎行为的迹象ーー往往伴随着高于平均水平的市场回报,而过度乐观的情绪ーー表明贪婪和冒险的迹象ーー往往伴随着低于平均水平的回报。

事实上,在过去几年中,标普500指数在年中至少下跌了15% ,而在最后六个月,该指数每次都收高,平均回报率接近24% 。LPL Financial 首席市场策略师瑞安·德特里克(Ryan Detrick)在上周写道: “尽管多数投资者可能认为2022年不可能出现这种情况,但请记住,历史经验表明,出人意料的看涨行情是有可能的。”。

花旗(Citi)分析师认为,今年下半年标普500指数可能出现“两位数的小幅上涨”。分析师上周在一份研究报告中写道,市场主要反映了美联储加息计划及其对股市估值的影响。任何经济放缓的迹象都可能有助于缓解人们对通胀和美联储更为强硬举措的担忧。

与此同时,他们认为,企业应该能够拥有足够的定价权,将不断上涨的成本转嫁给消费者,这意味着利润率可能会比预期更高。他们写道: “好于预期的业绩和利率见顶的迹象,再加上看跌的投资者头寸,可能支持(下半年)的正向风险/回报机制”。

尽管花旗已将标普500指数的年终目标从4700点下调至4200点,但这一目标仍远高于许多同行,6月30日收盘后,该指数收于3785.38点。