(George Q)就在几天前,硅谷银行 (SVB) 仍被视为科技领域备受推崇的参与者,数以千计的美国风险投资支持的初创公司是其客户。

但快进到上周末,SVB 在恐慌引发的银行挤兑后被监管机构关闭。

那么,这到底是怎么发生的呢? 今天的图就来梳理一下事件的进展。

银行挤兑之路

SVB 及其客户通常在低利率时代蓬勃发展,但随着利率上升,SVB 发现自己比一般银行更容易面临风险。 即便如此,到 2022 年底,该银行的资产负债表仍显示出无需恐慌的迹象。

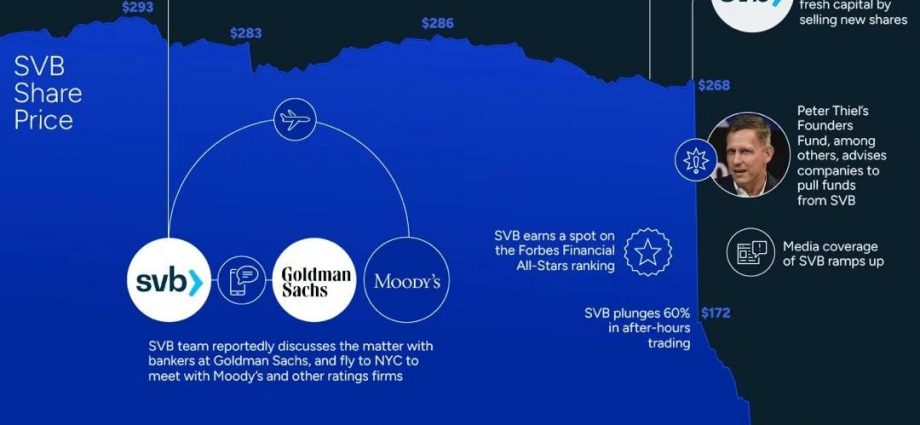

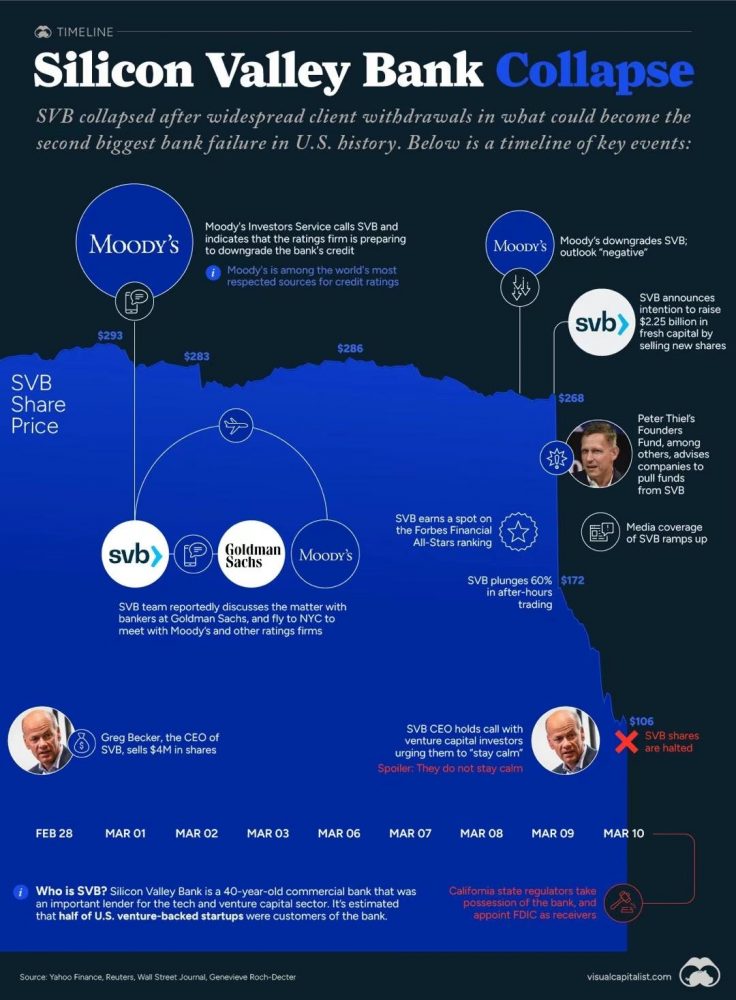

此外,该银行在多个机构和媒体都得到积极评价。 大多数华尔街分析师对该银行的股票给予绝对正面的评级,福布斯刚刚将该银行列入其金融全明星名单。

3 月 8 日星期三,出现了麻烦的外部迹象,当时 SVB 的消息令投资者感到意外,该行需要筹集超过 20 亿美元来支撑其资产负债表。

一些知名风险资本家的反应不容乐观,Coatue Management、Union Square Ventures 和彼得蒂尔的 Founders Fund开始从这家拥有40年历史的银行撤出资金。这些风险投资公司的影响力给事件火上浇油,对该银行的挤兑接踵而至。

同时,影响这些公司决策的重要因素之一是,SVB 在所有大银行中未投保的国内存款比例最高,总计近 1520 亿美元,约占所有存款的 97%。

截至当天结束营业,客户已累计试图提取 420 亿美元的存款。

是什么触发了 SVB 的崩溃?

尽管 SVB 的崩溃发生在 44 小时内,但其根源可以追溯到新冠疫情初期。

2021 年,美国风险资本支持的公司筹集了创纪录的 3300 亿美元,是 2020 年的两倍。当时,利率处于最低水平以帮助提振经济。

Matt Levine 很好地总结了这种情况:“当整个世界的利率都很低时,20 年后的一美元与今天的一美元差不多,所以一家创业公司的商业模式是‘我们将在十年内亏损建设人工智能,并且 然后在遥远的未来赚很多钱’听起来不错。而当利率长期处于低位,又突然变高时,所有涌向这些初创公司的资金突然被切断了。”

为什么这很重要? 在此期间,SVB 从这些风险投资支持的创业企业客户那里获得了几十数百亿美元。 仅一年时间,他们的存款就增长了 100%。 他们把这些资金投资于长期债券。 结果,这造成了一个危险的陷阱,因为公司预期利率将保持在低位。

而在2022年一年之中,美联储的快速加息导致利率上升和债券价格下跌,SVB 开始因其持有的长期债券而承担重大损失。

公司亏损对流动性紧缩火上浇油

当 SVB 于 2023 年初公布其第四季度业绩时,信用评级机构穆迪投资者服务公司注意到了这一点。 3 月初,它表示 SVB 由于未实现的巨额亏损而面临降级的高风险。

作为回应,SVB 希望亏本出售其 20 亿美元的投资,以帮助提高其陷入困境的资产负债表的流动性。 很快,更多对冲基金和风险投资者意识到 SVB 可能如履薄冰。 储户成群结队地提取资金,引发流动性紧缩,促使加州监管机构和 FDIC 介入并关闭银行。

现在发生了什么?

尽管 SVB 的大部分活动都集中在科技行业,但该银行令人震惊的倒闭让金融行业感到更加不安。

在 SVB 倒闭前一天,美国四大银行总共损失了 520 亿美元。 周五,其他银行股出现两位数跌幅,包括 Signature Bank (-23%)、First Republic (-15%) 和 Silvergate Capital (-11%)。

当尘埃落定后,很难预测这一戏剧性事件将产生的连锁反应。 对于投资者而言,财政部长珍妮特耶伦宣布对银行系统保持弹性充满信心,并指出监管机构拥有应对这一问题的适当工具。

但其他人早在 2020 年(或更早)就看到了麻烦,当时商业银行资产飙升,银行在利率较低时购买债券。