(George Q)今年 3 月,硅谷银行倒闭,一周后其母公司 SVB 金融集团也宣告破产。

尽管许多人预计随后会出现一波银行倒闭潮,但最差的情况已被避免,但随着穆迪最近下调 10 家中小型银行的评级,问题已经开始出现。

在更大的领域,美国经济中企业的破产率开始上升。资产负债表捉襟见肘,加上去年以来的 11 次加息,给许多行业的公司带来了越来越大的挑战。

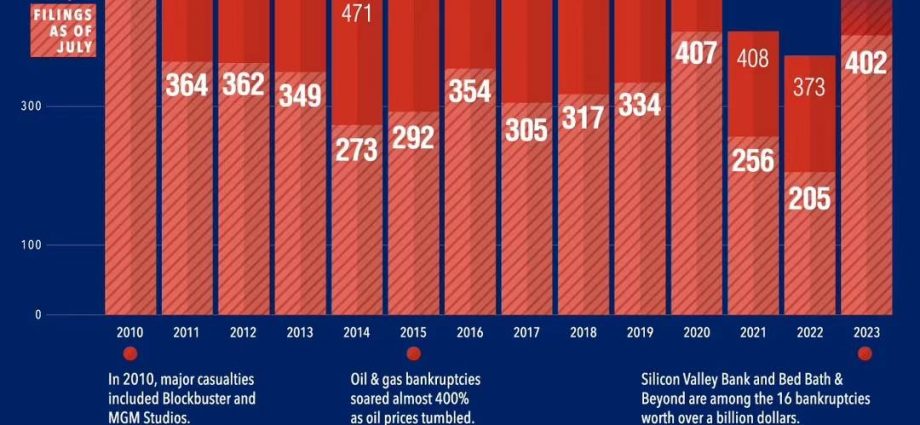

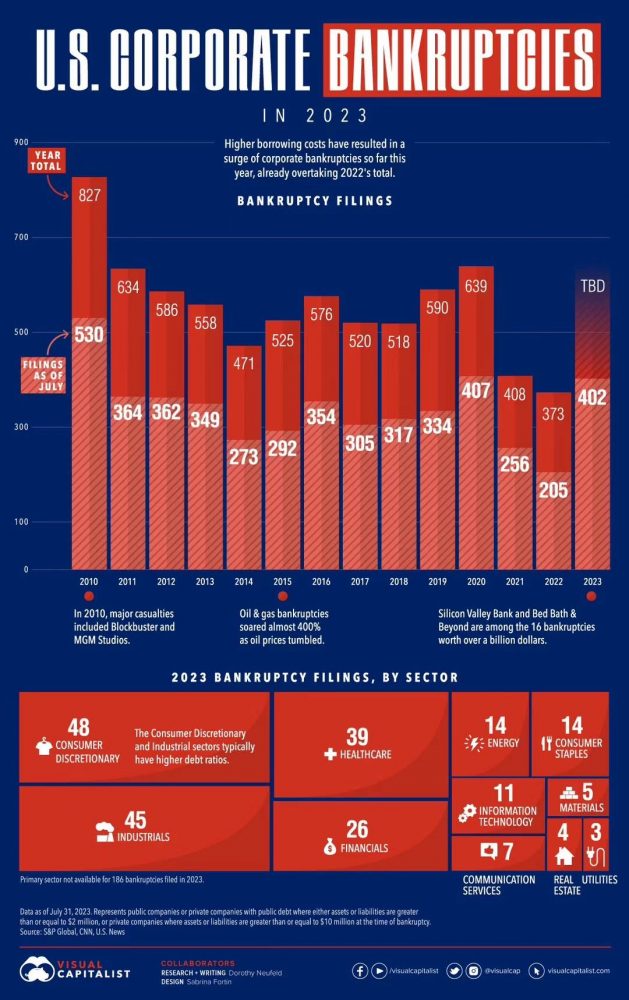

今天的图使用S&P Global 的数据,显示2023 年企业破产数量增加明显。

美国企业破产数量增加

2023 年迄今,已有 400 多家企业破产。 企业破产数量正以 2010 年以来最快的速度增长(除去疫情期间),是去年同期水平的两倍。

根据现有数据,非必需消费品和工业领域的公司破产最多。 从历史上看,与其他行业相比,这两个行业的资产负债表上都背有大量债务,这使得它们在利率上升的环境中面临更高的风险。

总体而言,与 2021 年第一季度相比,美国企业利息成本每年增加 22%。这些额外成本,加上工资、能源和材料等方面的上涨,意味着企业可能面临更大的削减成本、重组业务的压力,甚至在最坏的情况下,导致企业破产。

接下来会如何?

尽管借贷成本急剧上升且经济存在不确定性,美国企业在许多方面仍表现出韧性。

造成这种情况的部分原因是 2022 年利润强于预期。虽然一些公司削减了成本,但另一些公司在通胀环境下提高了价格,为不断增加的利息支付创造了缓冲。 尽管如此,标准普尔 500 指数今年的盈利已开始放缓,第二季度较去年下降了 5% 以上。

其次,企业债务结构与全球金融危机之前有很大不同。 危机后,许多公司在较长时间内锁定了固定利率债务。 如今,约 72% 的美国评级企业债务采用固定利率。

与此同时,当企业陷入困境时,银行在贷款结构上变得更有创意。 某些类型的公司债券的“延期和修改”活动创下了纪录。 此次债务重组使公司能够继续运营。

坏消息是,企业债务在新冠大流行期间激增,最终这些债务到期时可能会付出更高的成本和更严重的后果。