(George Q)WeWork在过去几年开始重新聚焦于其核心业务,而在2023年5月CEO桑迪普·马特拉尼 (Sandeep Mathrani) 离职后,公司的管理层进行了重组,这也向外界发出了公司在未来几年将会有所变化的信号。

“我们的亏损和经营活动产生的负现金流使人们对我们持续经营的能力产生了很大的怀疑。” — WEWORK,SEC文件,2023 年 8 月 8 日。

这个曾经的硅谷宠儿为何最终市值较巅峰暴跌 99% 以上呢?

综合来自 Business Insider、YCharts、SEC Filings 和 Crunchbase 的数据,今天的图追踪了 WeWork 自 2011 年以来命运的兴衰起伏。

WeWork 的崛起:2010-2019 年

WeWork 由 Adam Neumann 和 Miguel McKelvey 于 2010 年创立,其主要目标是为寻求“灵活办公解决方案”的自由职业者、初创企业和各类公司提供共享工作空间。

这种商业模式依赖于从开发商那里长期租赁物业,对房产进行翻新和分割,然后出租给短期客户,在过去十年的低利率时期蓬勃发展。

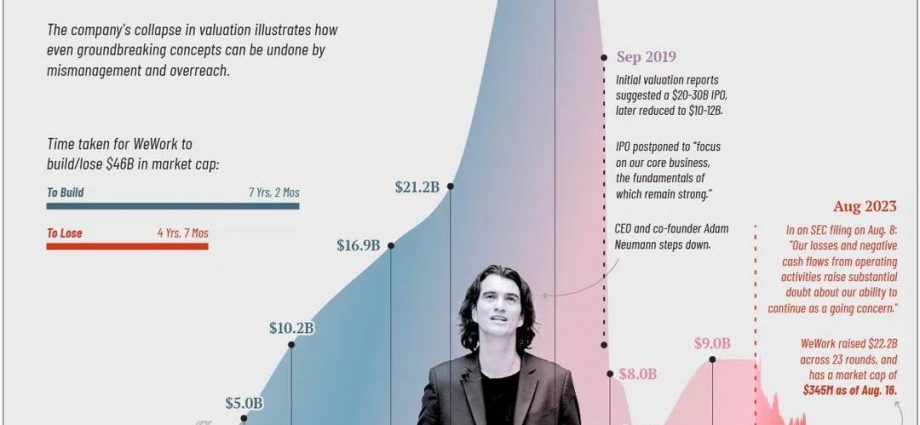

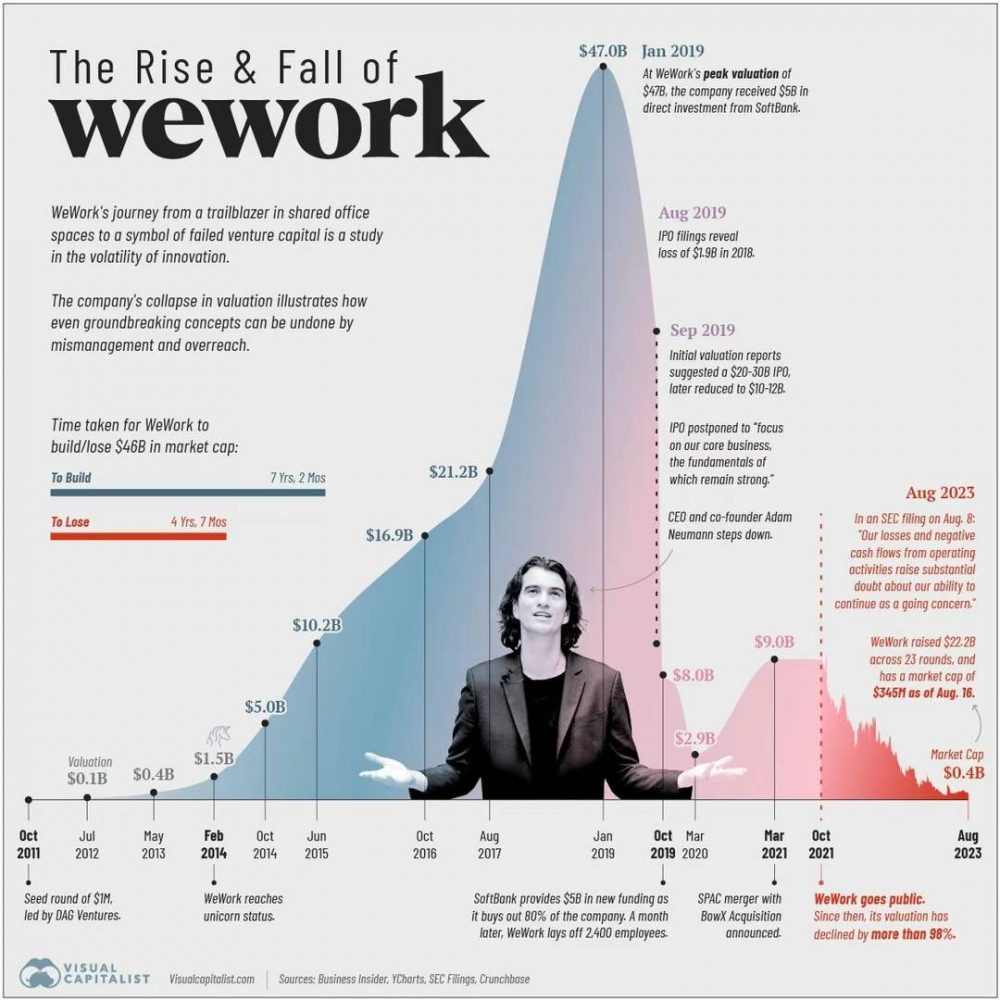

2014年,其估值超过10亿美元,赢得了令人垂涎的“独角兽”地位。 2017年,软银集团对该公司进行了总投资185亿美元的第一笔投资。 两年后,随着软银的持续投资,WeWork 估值达到 470 亿美元的峰值,引发了人们对即将进行 IPO 的预期。

WeWork 的衰落:2019-2023 年

即将进行的首次公开募股引发的严格审查给该公司带来了几个问题。 其中包括对诺伊曼领导风格、过度支出、创造性会计和利益冲突的担忧,这些都导致了诺伊曼辞职和首次公开募股的推迟。

2019年10月,软银集团追加50亿美元资金收购了该公司80%的股份。 一个月后,WeWork 解雇了 2,400 名员工,占员工总数的近五分之一。

房地产资深人士 Sandeep Mathrani 于 2020 年被任命为首席执行官,负责通过消除经常性成本和重组债务来扭转公司局面。

同年,COVID-19 大流行迫使人们大幅转向远程工作,导致办公空间需求下降。 WeWork 专注于共享物理空间的商业模式面临着巨大的挑战。

2021年,WeWork通过SPAC合并上市,旨在重新获得投资者的信任。 此次上市反映了一项修订后的战略,重点关注关键市场、成本优化,以及转向满足具有混合工作需求的大型企业客户。

过去两年,其作为一家上市公司的市值已从 90 亿美元暴跌至不足 5 亿美元。 WeWork 在最近向 SEC 提交的文件中披露,从 2020 年到 2023 年 6 月 30 日的净亏损为 114 亿美元。

WeWork 发生了什么?

除了前首席执行官 Adam Neumann 所经历的考验和磨难之外,该公司的可持续发展本身在过去十年中也多次受到质疑。 2019年,《卫报》简洁地总结了这些批评,称该公司“长期租进,短期租出”,这使其“面临风险”。

新冠疫情后,在家工作成为主要模式之一,同时去年全球利率的快速上升(这可能会减少商业房地产行业的现金流),放大了这些风险。

临时首席执行官 David Tolley 表示,WeWork 目前正面临供应过剩、需求疲软、竞争加剧和宏观经济波动的环境。

“投资 WeWork 是我的愚蠢之举。 我错了。”

——软银集团创始人孙正义。

《纽约时报》称,WeWork 仅在美国和加拿大就拥有超过 1800 万平方英尺的可出租办公空间,其失败可能会对商业房地产行业产生“相当大的影响”。

与此同时,《纽约时报》指出,报告对持续业务运营的“重大疑问”可能有助于公司与债权方争取时间,通过发行债务、股权或出售资产寻求额外资本。