纵观现代历史,每个十年都有一个重要的投资主题。

在每种情况下,特定的资产类别、行业或地区都会在较长一段时间内吸引投资者,取得优异回报并跑赢市场其他资产类别。

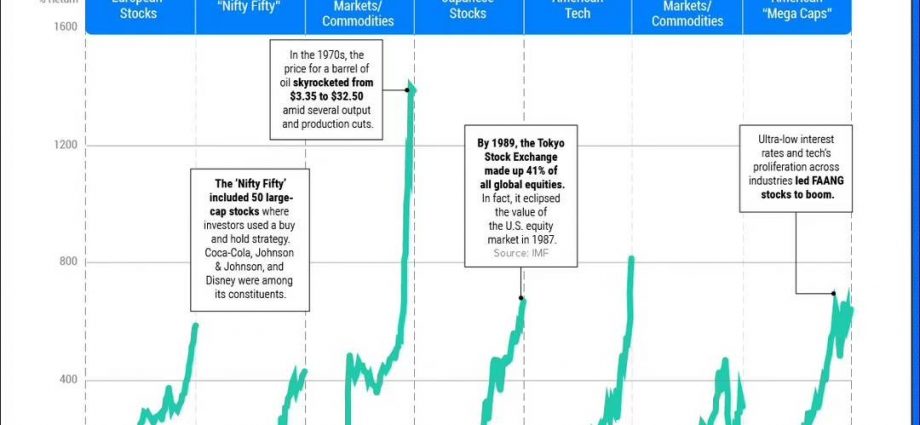

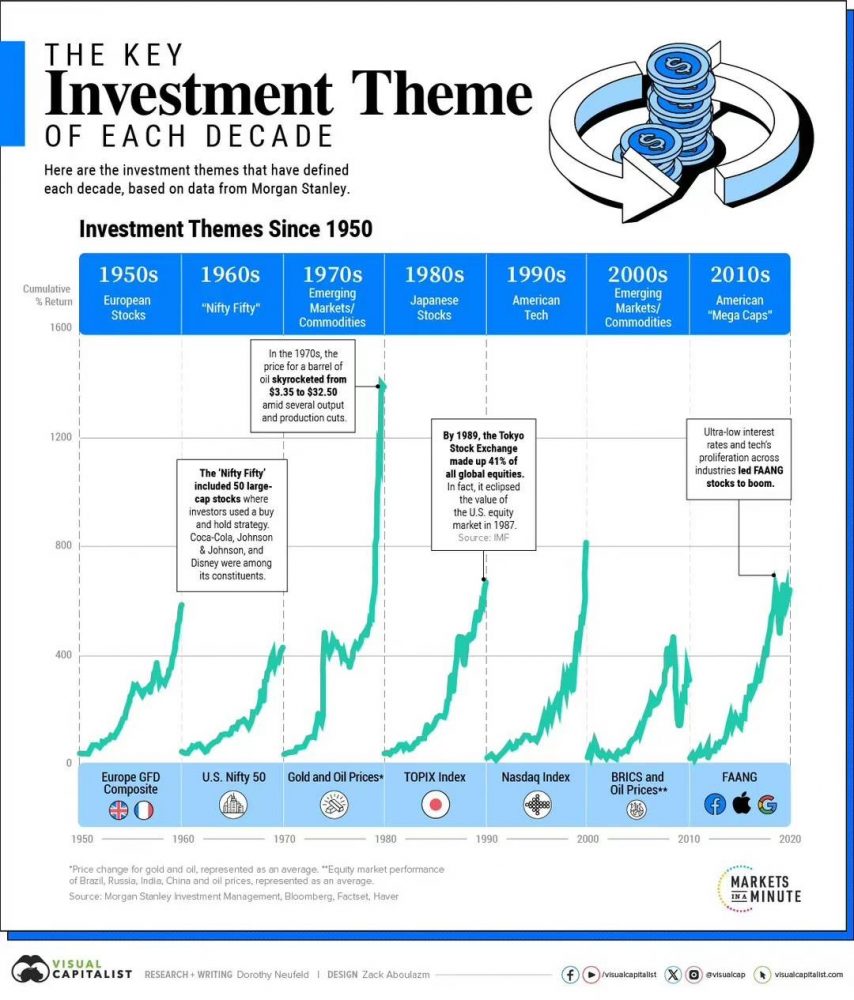

今天的图展示了70 年来的主要投资主题,基于摩根士丹利投资管理公司的 Ruchir Sharma进行的分析。

每个十年的投资主题

这些十年的主题往往是多种因素综合作用的产物,包括宏观经济环境、地缘政治、货币政策或技术颠覆等其他结构性转变。

20世纪50年代,欧洲股市在战后复苏期间繁荣。 随着欧洲变得更加一体化,企业和政府的大量投资推动了这一趋势。

然后在 20 世纪 60 年代,投资者纷纷涌入“漂亮五十”中的蓝筹股,包括强生公司、迪士尼和可口可乐。 主要前提是这些强大的特许经营权从长远来看将带来高回报。 但在这些股票的市盈率高到天际的时候,遇到了1973 年至 1974 年的熊市,这些公司的股价暴跌。

20 世纪 70 年代,由于减产和减产,石油价格从 3.35 美元飙升至 32.50 美元,大宗商品以及石油和黄金的新兴经济出口国占据主导地位。

后来,到了 20 世纪 80 年代,日本股市大幅上涨。 1989年,东京证券交易所占全球股票总量的41%。 就在两年前,它的价值还超过了美国股市的价值。

美国科技股在 20 世纪 90 年代蓬勃发展,部分原因是美国经济强劲增长。 尽管许多飞速发展的科技股在 2000 年的股市崩盘中被彻底摧毁,但仍有一些股票至今仍然存在。 高通公司是一家价值数十亿美元的半导体公司,1999 年股价上涨了 2,620%。 亚马逊和思科是这个时代的另外两个幸存者。

2000 年代,投资者从成长型资产转向大宗商品和新兴市场,这次是金砖四国经济体——巴西、俄罗斯、印度和中国。

2010 年代,随着科技在无数行业的普及,FAANG 为代表的大型科技股股票一路上涨。

未来十年

鉴于每个十年似乎都是由一个关键投资主题定义的,Sharma表示,未来十年美国股票市场可能难以再次担当这一重任。

美国股市规模(占全球份额的 43%)与其经济产出(占全球总量的 26%)之间的脱节是推动新转变的原因之一。

另一个因素是估值的巨大差异。 如今,与世界其他地区相比,美国股市处于 100 年来的最高相对水平,表明其估值被高估并准备好趋势转变。

全球股票是否会获得更大的全球股市份额——成为本十年的关键投资主题——仍然是一个悬而未决的问题。