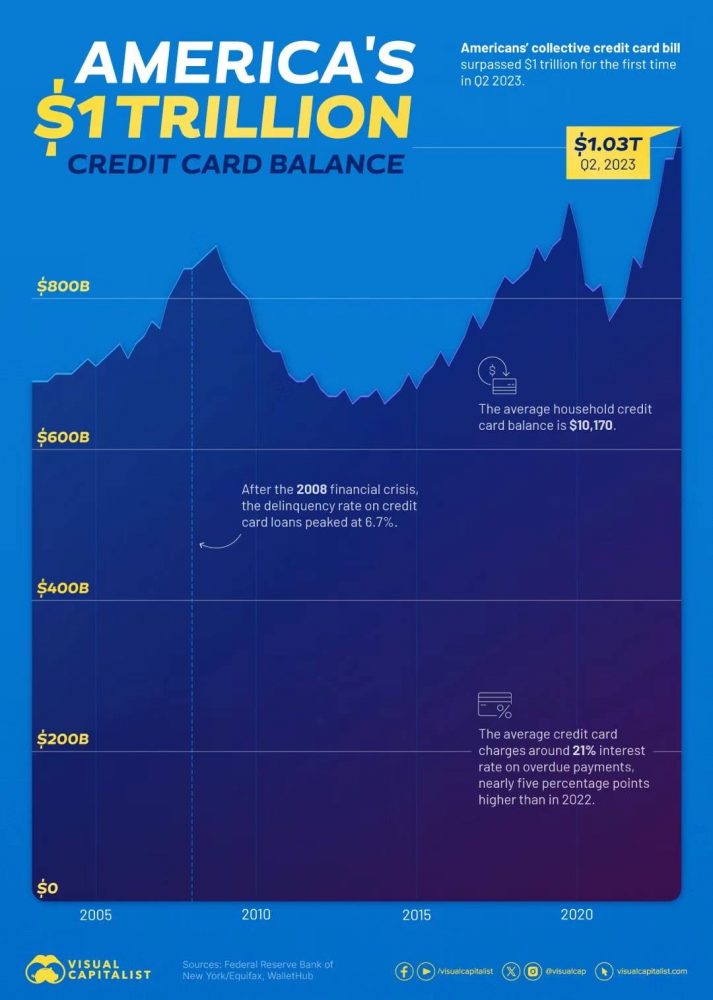

2023 年第二季度,美国人的信用卡整体债务首次超过 1 万亿美元。

4 月 1 日至 6 月 30 日期间,信用卡总余额较 2023 年第一季度增加了 450 亿美元,达到 1.03 万亿美元。

该图表使用纽约联邦储备银行和 WalletHub 的数据来说明美国不断增长的信用卡债务。

每个家庭的余额超过 10,000 美元

经过疫情第一年的大幅收缩后,信用卡账单余额已连续七个季度同比增长。

2023 年第二季度,信用卡余额在所有债务类型中增幅最为显着,其他债务包括汽车贷款、学生贷款和抵押贷款。

6 月份家庭信用卡平均余额为 10,173.87 美元,比 2007 年第四季度创下的最高纪录低 2,242.77 美元。

随着美联储以创纪录的速度加息,银行也纷纷效仿。

信用卡对逾期付款的平均利率约为 21%,比 2022 年高出近 5 个百分点。

信用卡余额增加可能带来挑战

信用卡是美国最普遍的家庭债务形式,而且这种普遍程度呈上升趋势。

纽约联邦储备银行的数据显示,过去几年信用卡发卡量一直稳定,2017年至2019年平均每年新发卡约9200万张。疫情导致信用卡新发卡量大幅收缩,但到了 2021 年,所有不同信用评级的用户都重新开始借钱。

目前开设的信用卡账户比 2019 年增加了 7000 万个。大约 69% 的美国人现在至少拥有一张信用卡。

纽约联储研究人员写道:“迄今为止,美国消费者以韧性抵御了大流行和大流行后时期的经济困难。”

他们补充道:“然而,余额的增加可能会给一些借款人带来挑战,而今年秋天恢复学生贷款支付可能会给许多学生贷款借款人带来额外的财务压力。”