(George Q)截至 2022 年 8 月,美国失业率为 3.7%,低于 5.5% 的 74 年平均水平。

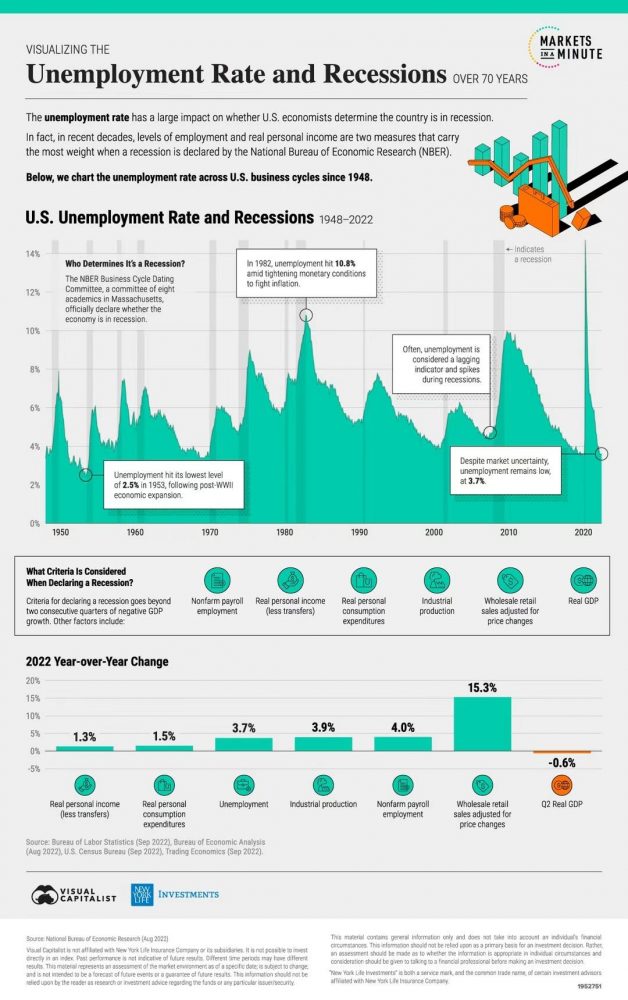

为什么今天这很重要? 就业因素在很大程度上决定了经济学家是否确定该国处于衰退之中。 事实上,在过去的几十年中,在判断一国经济是否进入衰退时,与就业相关的因素具有最重要的权重。

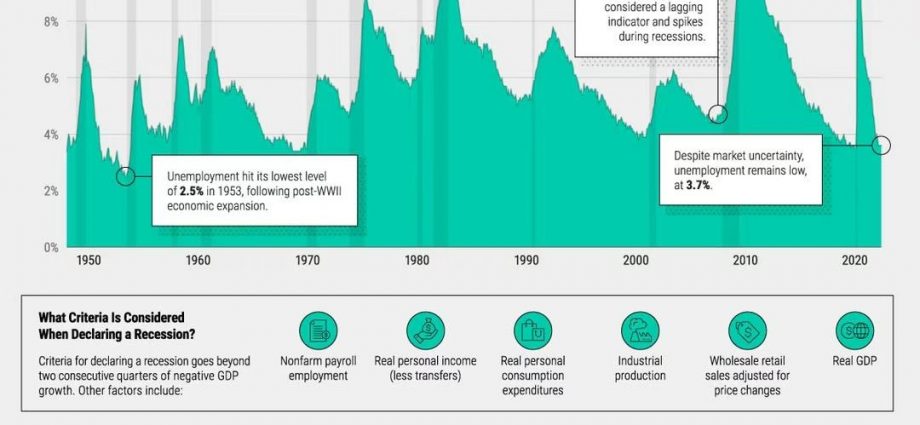

今天的图就展示了自1948年以来美国的经济衰退和其时的失业率情况。

为什么失业率很重要?

首先,让我们看看失业如何影响经济。

在低失业率和强劲的劳动力市场期间,工资通常会增加。 这是美联储的一个核心问题,因为更高的工资可能会刺激更多的支出并推高通胀。

为抑制通胀,央行可能会提高利率。 随着经济开始感受到利率上升的影响,随着资本成本的增加和消费者支出的放缓,它可能会陷入衰退。

谁决定经济是否进入衰退?

位于马萨诸塞州的国际经济研究局(NBER)有一个由8名经济学家组成的委员会,该委员会会声明经济进入衰退状态,尽管这种声明通常是在经济衰退发生几个月后。因此,就业数据通常是一个滞后指标。

该学术委员会研究了连续两个季度 GDP 负增长之外的一些变量。 其他因素包括:

非农就业

实际个人收入减去转移支付

实际个人消费支出

工业生产

根据价格变化调整的批发零售额

实际国内生产总值

还考虑了整个经济体的经济活动普遍下降,而不仅仅是某一个行业。

历史上的失业和衰退

在过去的 12 个商业周期中,失业率在周期高峰期平均为 4.7%,在周期低谷期平均为 8.1%。

1953 年,随着二战后的扩张,失业率降至 2.6%,接近历史低点。

在此期间,经济在长期低利率后面临强劲的消费需求和高通胀。 为了应对价格压力,美联储在 1954 年提高了利率,经济陷入衰退。 到 1954 年 5 月,失业率翻了一番多。

即使在1981年的商业周期高峰期,失业率高达7.2%,到1982年的周期低谷期,失业率则升至更高的10.8%。这标志着以缓慢增长和高失业率为特征的 1970 年代滞胀时代的结束。

最近,在 2020 年商业周期的高峰期,失业率为 3.5%,接近今天的水平。

今天的失业:一把双刃剑

截至 2022 年 7 月,职位空缺数量为 1120 万,接近历史高位。

为了控制当前就业市场的通胀压力——7 月和 8 月的工资同比增长 5.2%——美联储可能会对加息采取更激进的立场。

好消息是劳动力参与率正在增加。截至 8 月,劳动力参与率已基本回到疫情前的水平,这缓解了劳动力市场供应。更高的劳动力参与率可能会降低工资增长,而不必增加失业率。由于越来越多的人在竞争工作,因此薪酬谈判的筹码较少。

更进一步,一项研究表明,自08年金融危机以来,劳动力市场参与对工资增长的影响大于失业率或职位空缺。

面对职位空缺增加和劳动力市场参与度增加的这些对立力量,失业前景及其对经济的更广泛影响仍不明朗。